Кожне повідомлення про можливі порушення в деклараціях публічних службовців – важливий сигнал для НАЗК. Водночас щоб цей сигнал став початком повної перевірки, він має відповідати певним критеріям.

Підставою для початку повної перевірки декларації може бути лише повідомлення, що містить конкретні фактичні дані, що можуть бути перевірені. Окрім того, такі дані мають відрізнятися від достовірних відомостей на суму понад 150 ПМ для працездатних осіб (мінімальне порогове значення для адміністративної відповідальності за недостовірне декларування). Якщо є підтвердні документи фактів можливого порушення, обов’язково додайте їх до повідомлення.

Розберемо детальніше, як працює цей механізм, та які існують обмеження.

Повна перевірка декларації полягає у:

- з’ясуванні достовірності задекларованих відомостей;

- точності оцінки задекларованих активів;

- перевірці на наявність конфлікту інтересів;

- перевірці ознак незаконного збагачення чи необґрунтованості активів.

Повній перевірці підлягають лише «щорічні» декларації та декларації «при звільненні».

При цьому така перевірка проводиться у період здійснення декларантом діяльності, пов’язаної з виконанням функцій держави або місцевого самоврядування, а також протягом 3 років після припинення такої діяльності.

Повна перевірка НЕ проводиться щодо:

- декларацій «кандидата на посаду»;

- повідомлень про суттєві зміни у майновому стані (ПСЗ);

Закон передбачає чіткі наслідки за відображення недостовірних відомостей в декларації – від дисциплінарної до кримінальної відповідальності.

Нагадаємо, що строки притягнення до відповідальності обчислюються з дня подання декларації:

- до адміністративної відповідальності (ч. 4 ст. 172-6 КУпАП) — 2 роки з моменту подання декларації;

- до кримінальної відповідальності — 3 роки з дня подання декларації (ч.ч. 1, 2 ст. 366-2 КК України)

Важливо! з 17 липня 2025 року набули чинності зміни щодо порогів відповідальності за недостовірне декларування:

- адміністративна відповідальність (ч. 4 ст. 172-6 КУпАП) – ознаки недостовірних відомостей на суму від 150 до 750 ПМ для працездатних осіб (499 тис. 200 грн – для декларацій за 2025 рік);

- кримінальна відповідальність за ст. 366-2 ККУ «Декларування недостовірної інформації» – ознаки недостовірних відомостей на понад 750 ПМ (2 млн 496 тис. грн – для декларацій за 2025 р.)

Нюанси, які часто ігнорують у повідомленнях:

- якщо ви повідомляєте про активи, набуті, наприклад, у 2025 році, НАЗК зможе провести повну перевірку декларації лише після подання суб’єктом декларування декларації за відповідний звітний період (нагадуємо, щорічна кампанія декларування триває з 1 січня до 31 березня);

- суб’єкт декларування має право протягом 30 днів подати виправлену декларацію. Тому перед поданням повідомлення варто переконатися, що ви аналізуєте останню подану (виправлену) декларацію за звітний період.

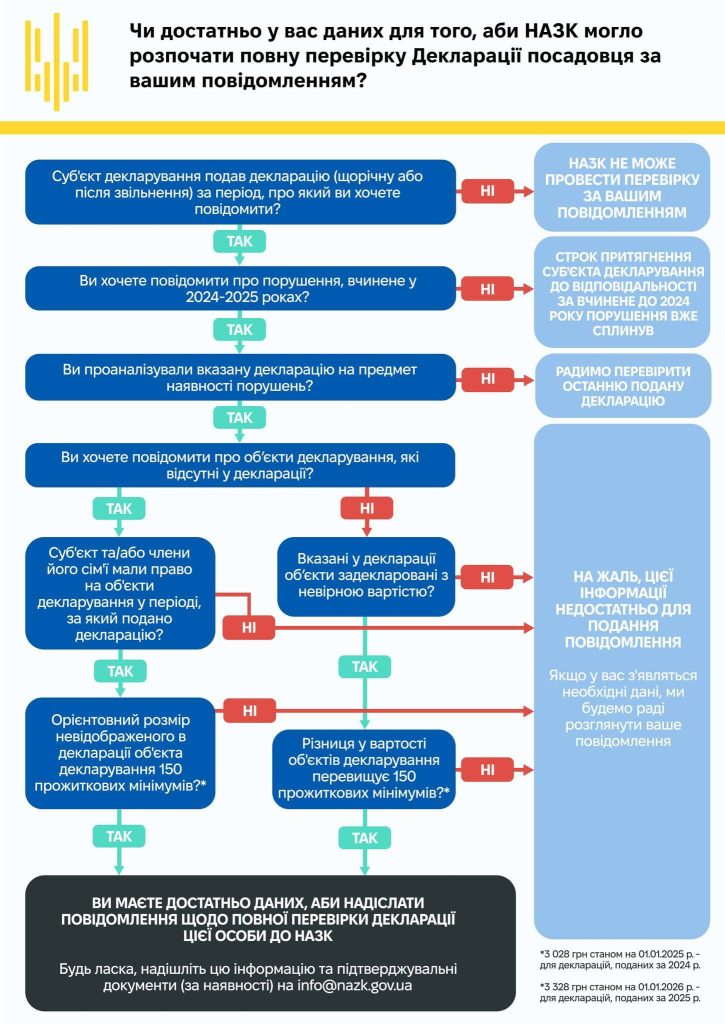

Пропонуємо проаналізувати, чи достатньо даних у вашому повідомленні за допомогою схеми

Джерело НАЗК